必定重新洗牌游戏业的云游戏、最后到底怎么样?

腾讯研究院与Newzoo联合发布《中国云游戏市场趋势报告(2021)》,旨在聚焦中国云游戏市场的最新发展动态,同时对海内外主要云游戏服务商的策略进行分析比对。

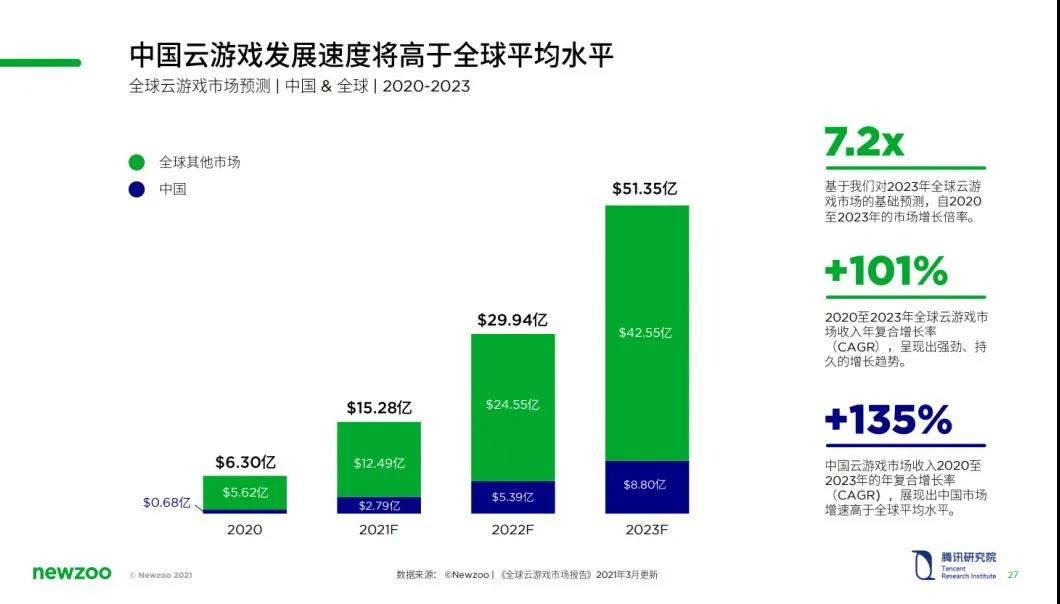

报告也提出一些可能塑造未来云游戏市场的关键因素——基础设施、商业模式、技术与标准,以及正在不断推进的5G建设、沉浸内容、客厅娱乐、新型外设等机遇点,希望与行业共同探讨中国云游戏发展的未来趋势。报告预测,2020到2023年间,中国云游戏市场收入的复合年均增长率(CAGR)将达到135%,远超全球平均水平101%。

2020年,与云游戏相关的各类商业活动将大幅增长。微软、谷歌、亚马逊、NVIDIA、valve、腾讯等全球知名游戏和科技公司都在积极打磨产品,调整这一新兴领域的战略定位和业务布局。此外,短视频直播平台、社交媒体、分销渠道等游戏产业链上更多玩家也通过打广告、云试用、直播 云游戏等多元化方式,试图在云游戏市场赢得一席之地。一些细分市场的中小企业往往会选择更多的本地化方法来填补其他服务无法弥补的空白。

尽管从市场规模和用户体量来看仍处于起步阶段,云游戏仍展现出难以估量的巨大潜力。玩家只需确保良好的网络状态,便能不受硬件限制、随时随地享受游戏带来的快乐。甚至还能使用智能手机第一时间体验原本由主机、PC独占的优质游戏内容。

云游戏的灵活性及易用性,将成为启动下一代游戏体验的关键要素之一。虚实共生的世界将变得更大、更富细节、更加沉浸、更易交互。例如,《微软飞行模拟》(Microsoft Flight Simulator)支持实时传输海量数据,这使它能以令人难以置信的精确细节重现地球,包括实时天气状况。同一虚拟空间中的在线的玩家数量可以扩大,并远超目前约100名的限制。直播中,游戏内容的控制权可以在主播和观众之间轻松切换,创造新奇的互动体验。

为了达成这种愿景,云游戏需要紧跟网络基础设施建设步伐,推进技术创新与标准制定,使云游戏的用户体验与本地游戏基本一致、甚至更好;在此基础上控制额外投入的成本,探索多方共赢的商业模式,实现生态的良性循环。长期看,基于云原生引擎构建的“超级数字场景”将是云游戏技术的“杀手锏”。

关键数据及发现

1 / 中国云游戏市场CAGR:135%

Newzoo预测,2020到2023年间,中国云游戏市场收入的复合年均增长率(CAGR)将达到135%,市场增速将显著高于全球平均增速101%,成为最具潜力的云游戏先行市场之一。根据Newzoo在2021年3月更新的《全球云游戏市场报告》,从2020到2023年,云游戏的全球市场约将增长7.2倍,达到51.35亿美元。

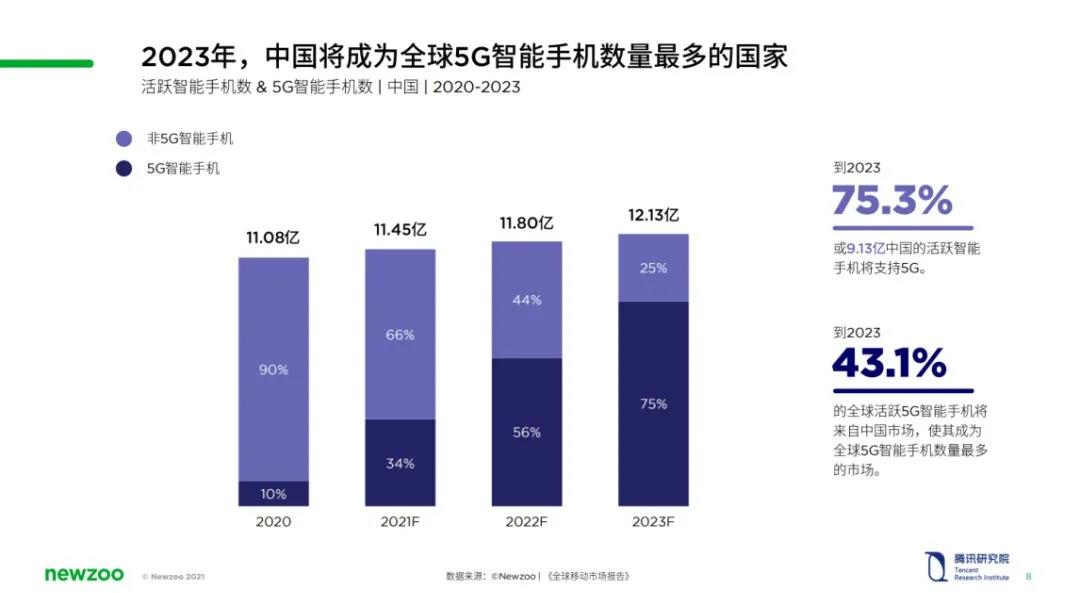

2 / 2023年中国5G智能手机数:9.13亿

到2023年,预计在中国将有9.13亿部活跃智能手机支持5G,占总体的75.3%。在固定网络/光纤宽带、室内局域网络、室外移动网络几种环境中,移动网络面临的挑战更大。5G网络的建设与终端普及是解决挑战的路径之一。5G网络在空口链路的时延更低、带宽更高、同时连接设备数更多,并推动边缘计算节点下沉——这些都有利于改善移动网络连接下的云游戏体验。

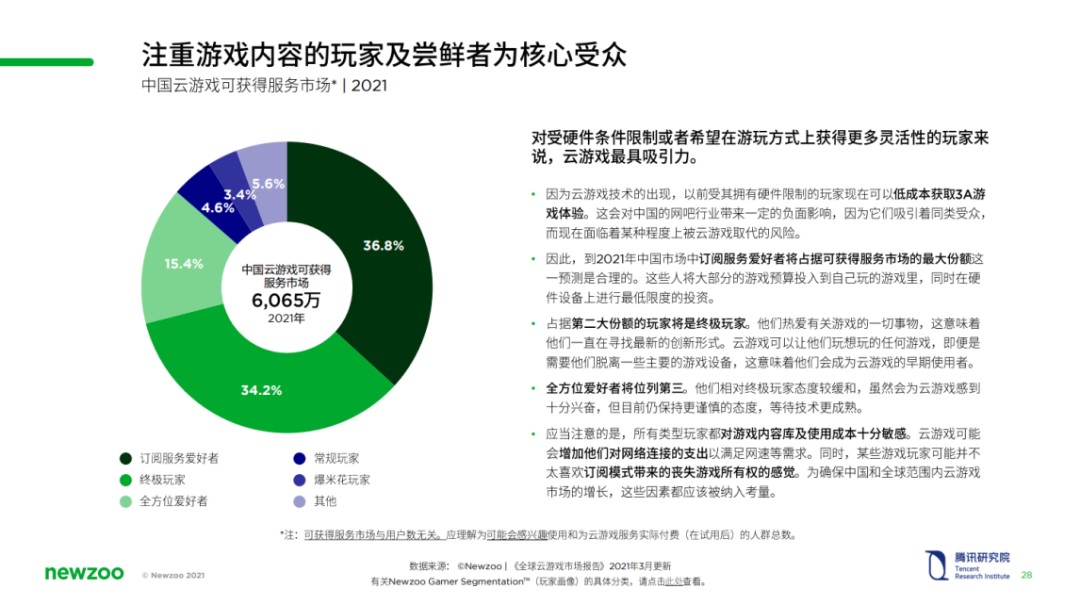

3 / 2021年中国云游戏潜在用户数:6065万人

2021年,中国云游戏可获得服务市场将达6065万人,这指的是可能会感兴趣使用和在试用后为云游戏服务实际付费的人群总数。

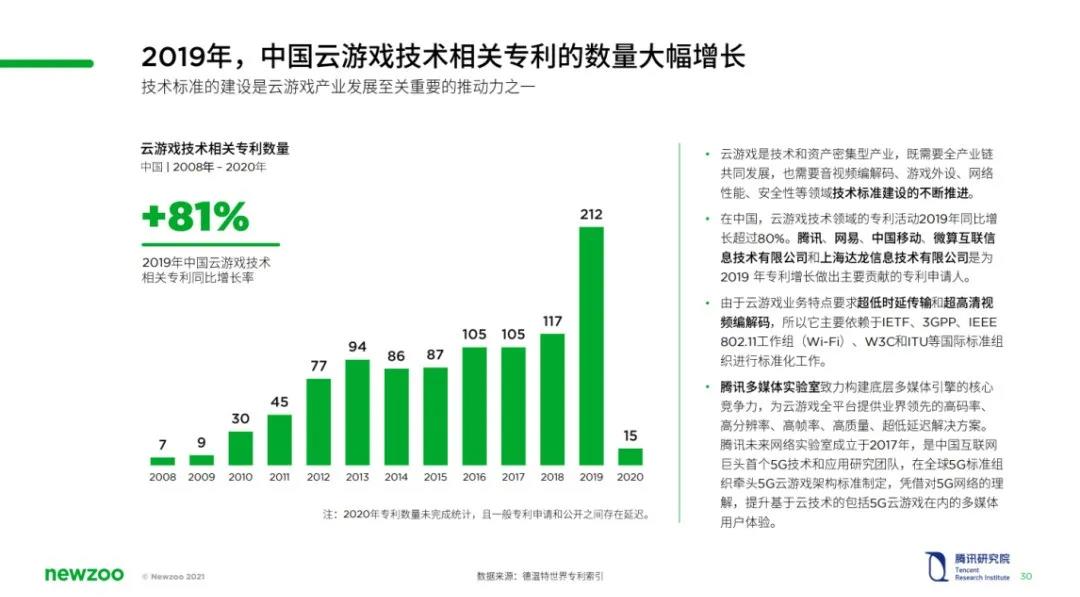

4 / 2019年中国云游戏技术相关专利增长率:81%

在中国,云游戏技术领域的专利活动2019年同比增长超过80%。腾讯、网易、中国移动、微算互联信息技术有限公司和上海达龙信息技术有限公司是为这一增长做出主要贡献的专利申请人。

其他核心观点

1 / 中国与海外:移动优先VS多元发展

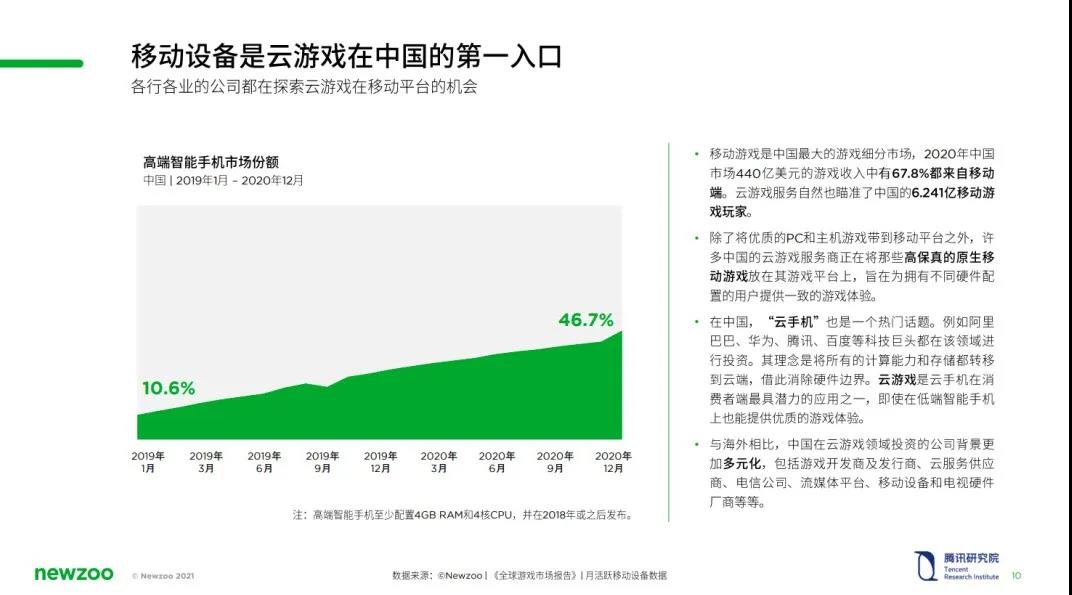

移动游戏是中国最大的游戏细分市场,2020年中国市场440亿美元的游戏收入中有67.8%都来自移动端。云游戏服务自然也瞄准了中国的6.241亿移动游戏玩家。

大量高质量游戏内容在中国取得成功,表明中国玩家对大体量、高沉浸的游戏内容消费需求提升。在移动设备的计算与存储能力限制下,云游戏提供为移动平台接入此类游戏的体验提供解决方案。

海外市场主要的科技公司大部分已经进军云游戏领域,还有许多规模较小但雄心勃勃的公司提供B2B和B2C服务。他们多倾向于将重点放在PC和主机游戏上,并支持或计划尽快实现在移动设备、网页浏览器和电视上的使用。

为获取优质内容,一些云游戏平台与发行商之间建立了多项合作伙伴关系,甚至提供内嵌式订阅服务。比如Xbox Game Pass Ultimate包含了EA Play的内容;玩家亦可以通过订阅Stadia或者Luna畅玩Ubisoft 的游戏。

2 / 发烧友和尝鲜者是重要的早期用户群

在中国,云游戏的破冰很大程度来自持有低端设备玩家群体“越级”体验大作的需求,弥补主机、高端PC或移动设备覆盖不足的切实硬件短板。

云游戏在市场侧仍处于创新扩散阶段早期,硬件刚需型玩家是重要种子用户。据腾讯市场与用户研究部i-MUR调研结果,实际体验过云游戏的早期用户中包含两类典型用户:极客尝鲜型和硬件刚需型。云游戏能够缓解设备掣肘,部分替代网吧,同时低成本体验3A游戏。他们对内容阵容与使用成本敏感,资费过高、租赁模式缺少拥有感、流量等衍生费用等综合因素都是持续使用云游戏的阻碍。

3 / 客厅云游戏娱乐场景具有潜力

新冠疫情期间及复苏期,客厅电视的教育、会议、娱乐、社交功能得到激活,客厅互动娱乐可能为云游戏发展提供机遇。根据中国互联网络信息中心(CNNIC)数据,到2020年3月,中国有2.87亿网民通过电视访问互联网。由于家庭互联网连接通常更稳定,因此电视上的云游戏将较少受数据速度和延迟的限制。

腾讯、中国移动和顺网等一些大公司已经制定了相关的电视云游戏策略。与IPTV、OTT加强合作与生态建设,并拓展盒子和手柄等配套外设,积极开拓具有社交性和趣味性、适合家庭娱乐场景的游戏内容。

4 / 技术与标准建设推动产业生态良性发展

为充分发挥云游戏的潜力,各项核心技术需齐头并进。整体而言,目前云游戏行业专注于优化虚拟化解决方案、提升单显卡容器数量、同时降低数据传输及服务器成本、以及应用弹性拓展来降低计算成本。此外,根据终端设备与网络情况动态调整视频流的能力同样重要。

云游戏是技术和资产密集型产业。既需要全产业链共同发展,也需要音视频编解码、游戏外设、网络性能、安全性等领域技术标准建设的不断推进。

5 / 内容仍是云游戏服务核心竞争力

内容将会成为用户选择和保留游戏服务的主要驱动力。对于领先的游戏发行商来说,最佳策略是开发自己的云游戏服务。头部游戏研发商拥有探索原生云游戏引擎、研发原生云游戏产品的实力,实现远超本地算力所能支持的全拟真场景与多用户交互。

对中小型或独立开发商,可通过与第三方云游戏平台签署独家合作协议来降低开发成本。此外,订阅服务中规模较小、专注度更高的内容库将使得游戏更容易被玩家发现。为使游戏服务能在平台不可知的未来趋势中脱颖而出,拥有IP和获得独家合作将比以往任何时刻都更重要。

云游戏亦有可能成为未来“元宇宙”(metaverse)的重要促成因素之一。

整体看,在技术、网络基础设施尚未完善、运营成本居高、体验不佳的当下,云游戏在中国尚未完成可持续商业模式的建立,也未对游戏收入和体验创造增量,因此仍暂时位于产品分发环节,主要基于订阅制按时长收费和提供包月服务,并未真正变革和动摇现有游戏研发、发行、消费生态。原生云游戏引擎与内容尚在路上,对部分游戏内容的侵权使用仍有发生。从纯“推流”“上云”的角度,云游戏技术门槛并不高,但距离兑现云游戏对产业和玩家的承诺,仍需要在新技术、新场景、新内容等方向切实投入,静待变革。

转载声明:本文来源于网络,不作任何商业用途

全部评论

暂无留言,赶紧抢占沙发

热门资讯

你心中的打虎英雄是怎样的?第十三届王座杯现面向全国征稿~...

CGWANG王氏教育怎么样?

网飞再出沙雕番!沙雕又贤惠的黑道大哥竟是我老公之《主夫的诱惑》?...

王座杯参赛者看过来,这有张终稿待确认~

CG人物女性盔甲人物角色作品欣赏

韩国艺术家 coco kim 的游戏角色设定参考

米哈游:新作《崩坏:星穹铁道》,预计登录移动和PC市场...

男生短期培训应该学什么?

爱奇艺出品的电影《扫黑·决战》将5月1日全国上映...

腾讯投资《贪婪洞窟》开发商阿哇龙科技

IOS下载

安卓下载

小程序